Поделиться

Поделиться

Опубликован рейтинг CNewsInfrastructure 2015. Рынок стагнирует, инвестиции в ЦОДы сокращаются

Инфраструктурный рынок переживает сложные времена. Проекты строительства дата-центров сокращаются. В то же время инвестиции в строительство умных зданий и сооружений остаются на достаточно высоком уровне, несмотря на непростую экономическую ситуацию. О том, насколько сократились вложения в инфраструктуру и где сохраняются точки роста этого рынка, – в новом обзоре CNews.

Динамика российского сегмента

В абсолютных цифрах ИТ-инфраструктура – один из самых крупных и поэтому значимых сегментов ИТ-рынка. После обвала цен на нефть и падения курса рубля инфраструктурные проекты первыми попали «под нож» в ходе оптимизации бюджетов заказчиков.

Как результат, совокупная выручка крупнейших системных интеграторов в области физической инфраструктуры второй год подряд демонстрирует скромный рост в рублях и падает в долларах (так как большая часть оборудования зарубежного производства, о реальной динамике продаж свидетельствуют данные в валюте).

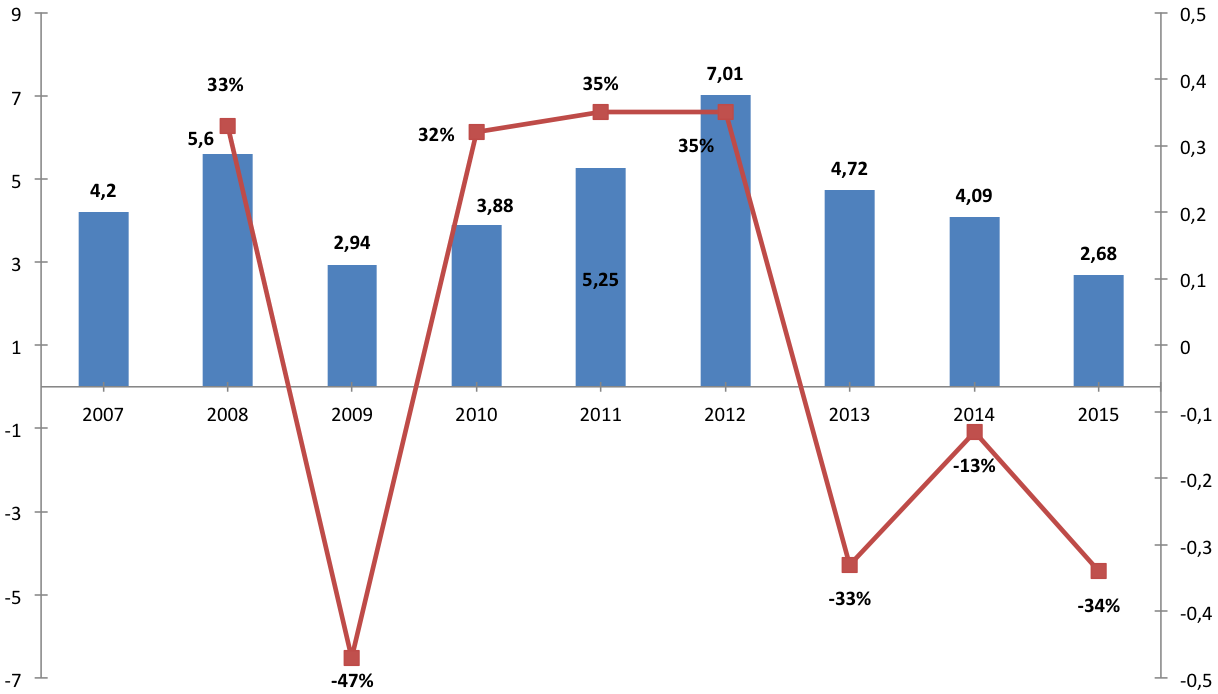

В рублевом исчислении совокупная выручка всех участников рейтинга CNewsInfrastructure по итогам 2015 г. выросла на 3% до p163 млрд (годом ранее прирост составил 5%). В долларовом исчислении в минувшем году рынок просел почти на треть: объем поставок сократился на 34% с $4,09 млрд до $2,68 млрд. Годом ранее было зафиксировано падение на 13%.

Совокупный объем выручки участников рейтинга CNewsInfrastructure, pмлн

Источник: CNewsAnalytics, 2016

Анализ динамики отдельных компаний показывает, что кризис в поставках ИТ-инфраструктуры способствует перераспределению рынка между игроками. В то время как большинство крупных компаний из верхней части таблицы сократили или сохранили показатели на прежнем уровне (в рублевом исчислении), для средних и небольших поставщиков прошедший год был благоприятным.

Совокупный объем выручки участников рейтинга CNewsInfrastructure , $млрд

Источник: CNewsAnalytics, 2016

Внутри инфраструктурного «пирога» происходят существенные изменения – старые технологии постепенно уходят с авансцены, в то время как продажи облачного оборудования, программно-определяемых решений, систем хранения на флеш-памяти демонстрируют взрывной рост.

Топ-10 крупнейших системных интеграторов России: построение ИТ-инфраструктуры

| № 2015 | № 2014 | Компания | Город | Выручка компании от услуг и решений для создания ИТ-инфраструктуры в 2015 г. (с НДС), ₽тыс. | Выручка компании от услуг и решений для создания ИТ-инфраструктуры в 2014 г. (с НДС), ₽тыс. | Рост 2015/2014, % | Прогнозируемый рост выручки компании от услуг и решений для создания ИТ-инфраструктуры в 2016 г., % | Штатная численность сотрудников компании, задействованных в инфраструктурных ИТ-проектах в 2015 г. |

|---|---|---|---|---|---|---|---|---|

| 1 | 1 | Техносерв | Москва | 41 480 732 | 40 186 870 | 3% | н/д | н/д |

| 2 | 4 | Ланит (1) | Москва | 22 914 000 | 16 300 000 | 41% | н/д | н/д |

| 3 | 2 | Крок | Москва | 18 456 861 | 18 667 701 | -1% | н/д | н/д |

| 4 | 5 | Компьюлинк | Москва | 15 668 763 | 15 128 524 | 4% | н/д | н/д |

| 5 | 3 | Астерос | Москва | 15 295 839 | 16 865 675 | -9% | н/д | н/д |

| 6 | 6 | Ай-Теко | Москва | 14 317 500 | 13 574 926 | 5% | н/д | н/д |

| 7 | 7 | Энвижн Груп* | Москва | 8 100 000 | 11 760 000 | -31% | н/д | н/д |

| 8 | 8 | Инофистемы Джет | Москва | 5 492 898 | 6 227 782 | -12% | н/д | н/д |

| 9 | 11 | ICL КПО ВС (2) | Казань | 4 081 694 | 3 839 175 | 6% | 10% | н/д |

| 10 | 9 | АйТи | Москва | 3 092 700 | 3 050 000 | 1% | 5% | 270 |

Здания популярнее ЦОДов

Любопытно, что в первую очередь сокращаются затраты на строительство дата-центров, в то же время поставки систем комплексной безопасности и проекты по инфраструктуре умных офисов, зданий и сооружений растут, даже несмотря на сложную экономическую ситуацию. По итогам 2015 г. выручка десяти крупнейших интеграторов по проектам в области умных зданий и сооружений составила p50 млрд, что на 20% выше, чем годом ранее. В то же время это значительно меньше, чем в благополучные 2011–2013 гг., когда показатель составлял p90–70 млрд. Очевидно, что интеллектуальное строительство серьезно пострадало в результате падения цен нефть и обвала курса рубля, но осталось перспективным направлением развития бизнеса для крупных интеграторов.

Топ-10 крупнейших поставщиков в области комплексных проектов построения инфраструктуры зданий и сооружений 2015

| № 2015 | Компания | Выручка компании от комплексных проектов построения ЦОД в 2015 г. (с НДС), ₽тыс. | Инженерные системы, ₽тыс. | ИТ-системы, ₽тыс. | Системы безопасности, ₽тыс. | Выручка компании от комплексных проектов построения ЦОД в 2014 г. (с НДС), ₽тыс. | Рост выручки 2015/2014, % |

|---|---|---|---|---|---|---|---|

| 1 | Крок | 14 923 955 | 548 090 | 13 095 766 | 1 280 099 | 15 326 409 | -3% |

| 2 | Ай-Теко* | 9 306 196 | н/д | н/д | н/д | 14 204 926 | -34% |

| 3 | Инфосистемы Джет | 7 905 157 | 1 151 986 | 5 492 898 | 1 260 272 | 8 075 465 | -2% |

| 4 | Ланит (1) | 4 474 960 | 380 000 | 4 074 960 | 20 000 | н/д | н/д |

| 5 | Астерос | 3 392 808 | 399 604 | 2 461 003 | 532 201 | 3 289 410 | 3% |

| 6 | Softline | 2 668 548 | н/д | н/д | н/д | н/д | н/д |

| 7 | iCore | 925 437 | 171 925 | 753 512 | 0 | 607 744 | 52% |

| 8 | Телеком-Защита | 830 520 | н/д | 830 520 | н/д | 750 209 | 11% |

| 9 | ICL КПО ВС | 605 919 | 80 000 | 510 635 | 15 284 | 537 216 | 19% |

| 10 | АМТ-Груп | 366 677 | 238 072 | 113 305 | 15 300 | 334 391 | 10% |

Следует отметить, что современный офис выходит далеко за границы понятия простого физического здания, которое обеспечивает сотрудников защитой от внешних воздействий для комфортной и продуктивной работы. Все чаще заказчики требуют строительства сложной инфраструктуры, оборудованной умными информационными и инженерными системами, которые способны оптимизировать процессы внутри компании, а также снизить стоимость эксплуатации здания и затраты на ведение бизнеса.

Короткая ссылка

Короткая ссылка